ホーム

ホーム くらし

くらし 健康・福祉

健康・福祉 子育て・教育

子育て・教育 文化・スポーツ

文化・スポーツ まち・環境

まち・環境 産業・ビジネス

産業・ビジネス 市政情報

市政情報

医療費控除

概要

その年の1月1日から12月31日までの間に自己または自己と生計を一にする配偶者やその他の親族のために、医療費やスイッチOTC医薬品の購入費を支払った場合において、その支払った額が一定額を超えるときは、その額を基に計算される金額の所得控除を受けることができます。

医療費控除には従来の医療費控除とセルフメディケーション税制(医療費控除の特例)があり、どちらか一方を選択することとなります。

確定申告で医療費控除またはセルフメディケーション税制(医療費控除の特例)の申告をした場合は、所得税だけでなく市民税・府民税にも控除が適用されるため、別途市民税・府民税申告の提出は不要です。確定申告義務がない場合で市民税・府民税申告で医療費控除またはセルフメディケーション税制(医療費控除の特例)の申告をした場合は、市民税・府民税のみに控除が適用されます。

医療費控除

対象となる医療費

- 医師、歯科医師に支払った診療費、治療費

- 治療、療養のための医薬品の購入費

- 通院のための費用

- 病院・診療所や老人福祉施設へ支払った入院費

- 治療のための、あんまマッサージ指圧師、はり師、きゅう師、柔道整復師に支払った施術費など

対象となる医療費について、詳しくは国税庁のホームページをご覧ください。

医療費控除の計算

- 控除限度額は最高で200万円です。

- 保険金などで補てんされる金額とは、生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費、家族療養費、出産育児一時金などをいいます。

医療費控除の申告に必要な書類

- 「医療費控除の明細書」は、下記添付ファイルよりダウンロードできます。明細の枠が足りない場合は、明細書(追加分)をご利用ください。

- 明細書の記入内容確認のため、申告期限等から5年間は、「領収書」の提示または提出を求める場合がありますので、大切に保管してください。

- 「医療費通知」(医療費のお知らせなど)を添付すると、明細の記入を省略することができます。

セルフメディケーション税制(医療費控除の特例)

概要

健康の維持増進および疾病の予防として一定の取組を行う人が、平成29年1月1日以降に、自己または自己と生計を一にする配偶者その他の親族のために、特定一般用医薬品等(スイッチOTC医薬品等)を購入した際に、所得控除を受けることができます。

ただし、セルフメディケーション税制(医療費控除の特例)を受けると、通常の医療費控除を受けることはできませんのでご注意ください。

税制内容について、詳しくは厚生労働省のホームページをご覧ください。

スイッチOTC医薬品とは

スイッチOTC薬品とは、対象となる医薬品は、医師によって処方される医薬品(医療用医薬品)から、薬局などで購入できるOTC医薬品に転用された医薬品のことをいいます。

購入した際の領収書には、薬品の横に★マークを付けるなど、控除の対象であることが表示されています。

また、一部の対象医薬品のパッケージには、次のような識別マークが掲載されています。

対象となる医薬品の薬効の例:かぜ薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬、肩こり・腰痛・関節痛の貼付薬

(注)上記薬効の医薬品の全てが対象となるわけではありません。

対象となる人

以下の2つの事項の全てに該当する人。

- 健康の保持増進および疾病の予防として一定の取組(特定健康診査、予防接種、定期健康診断、健康診査、がん検診)を行っている。

- その年中に自己または自己と生計を一にする配偶者その他の親族のために、一定のスイッチOTC医薬品の購入の対価を支払った場合において、その合計額が年間1万2千円を超えている。

セルフメディケーション税制(医療費控除の特例)の計算

- 控除限度額は最高で8万8千円です。

セルフメディケーション税制(医療費控除)の申告に必要な書類

- 「セルフメディケーション税制の明細書」は、下記添付ファイルよりダウンロードできます。明細の枠が足りない場合は、明細書(追加分)をご利用ください。

- 明細書の記入内容確認のため、申告期限等から5年間は、「領収書」や「一定の取組を行ったことを明らかにする書類」の提示または提出を求める場合がありますので、大切に保管してください。

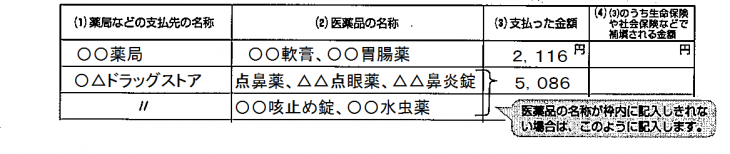

記入上の注意

- 「薬局などの支払先の名称」欄

医薬品を購入した薬局などの支払先の名称を記入します。

領収書が複数ある場合は、購入先ごとにまとめて記入することができます。 - 「医薬品の名称」欄

購入した医薬品の名称を記入します。

複数の医薬品を購入した場合は、名称を並べて記入します。 - 「支払った金額」欄

医薬品の購入金額を記入します。

複数の医薬品を購入した場合は、購入金額の合計を記入します。 - 「3.のうち生命保険や社会保険などで補てんされる金額」欄

生命保険契約、損害保険契約または健康保険法の規定に基づき受け取った保険金や給付金がある場合に、その金額を記入します。

後日、保険金などを受け取ったときに、その額が見込額と異なる場合には、申告内容の訂正をしてください。

記入例

一定の取り組みを行ったことを明らかにする書類

一定の取組を行ったことを明らかにする書類とは、インフルエンザの予防接種の領収書または予防接種済証、

市区町村のがん検診の領収書または結果通知表、人間ドックやがん検診を始めとする各種健診(検診)の領収書または結果通知表などです。

ご自身の証明方法について、厚生労働省作成のフローチャートでご確認ください。

【フローチャート】一定の取組の証明方法について(厚生労働省ホームページ)(別ウインドウで開く)

関連リンク

お問い合わせ

綾部市企画総務部税務課市民税担当

住所: 京都府綾部市若竹町8番地の1

電話: 0773-42-4235

ファクス: 0773-42-4406

電話番号のかけ間違いにご注意ください!

- [初版公開日:]

- [更新日:]

- ID:1254

ソーシャルサイトへのリンクは別ウィンドウで開きます