ホーム

ホーム くらし

くらし 健康・福祉

健康・福祉 子育て・教育

子育て・教育 文化・スポーツ

文化・スポーツ まち・環境

まち・環境 産業・ビジネス

産業・ビジネス 市政情報

市政情報

【受付終了】定額減税補足給付金(調整給付)

制度概要

令和6年分の所得税及び令和6年度分の個人住民税において実施される定額減税(一人当たり4万円)が減税しきれないと見込まれる方へ、差額分の支給を実施します。

なお、所得税分については、市で把握している令和5年分の所得状況などの情報に基づき算定されます。令和6年分の所得税が確定した後、当初の給付額に不足があることが判明した場合は、令和7年度に不足分を支給する予定です。

給付の対象者

定額減税前の令和6年分推計所得税額(令和5年分所得等を基にした推計額)又は令和6年度分個人住民税所得割額から定額減税可能額を控除しきれない人が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える場合や所得税額と個人住民税所得割ともに税額がない場合は対象外となります。

また、本給付金は世帯単位ではなく納税義務者(個人)への支給となります。

定額減税可能額

所得税分=3万円×減税対象人数(注)

個人住民税所得割分=1万円×減税対象人数(注)

(注)減税対象人数は、納税義務者本人、控除対象配偶者、扶養親族(16歳未満を含む)。ただし、控除対象配偶者、扶養親族は国外居住者を除く。

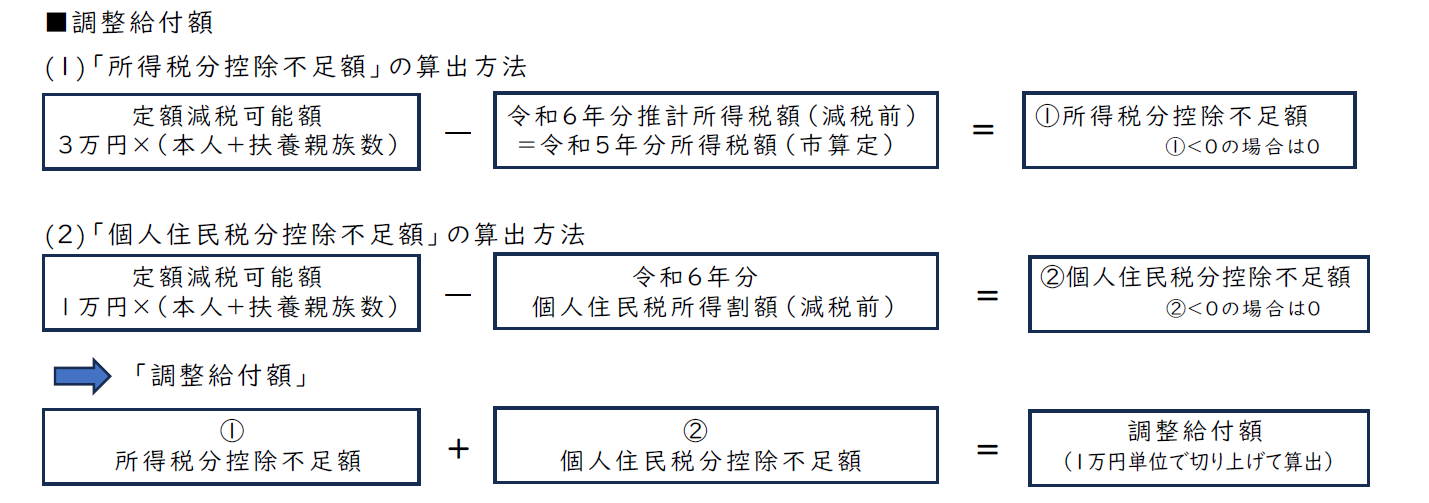

給付額

以下の控除不足額を合計し、1万円単位に切り上げた額を支給します。

- 所得税分定額減税可能額-令和6年分推計所得税額=所得税分控除不足額・・・(1)

- 個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額=個人住民税分控除不足額・・・(2)

例えば、控除不足額の合計が15,000円の場合、20,000円が支給されます。

また、所得税額(推計)及び個人住民税所得割額がどちらも0円の場合、又は、控除不足額がどちらも0円の場合(定額減税しきれる場合)は調整給付の対象とはなりません。

調整給付額の計算例

- 納税義務者本人が妻と子ども2人を扶養している場合

扶養義務者本人の令和6年分推計所得税額(減税前)は81,000円

令和6年度個人住民税所得割額(減税前)は25.000円

所得税分減税可能額・・・3万円×4人(本人+扶養親族3人)=12万円

住民税所得割分減税可能額・・・1万円×4人(本人+扶養親族3人)=4万円

120,000円-81,000円=39,000円・・・(1)

40,000円-25,000円=15,000円・・・(2)

(1)+(2)=54,000円 ⇒ 60,000円(1万円単位で切り上げ)

給付手続き

9月13日に、対象者には「支給確認書」を発送しました。

記載内容を確認し、必要事項を記入のうえ、同封の返信用封筒で返送してください。

書類の送付先の変更を希望する人

「支給確認書」の送付先を変更したい場合(住民票の住所地以外に送付希望の場合)は、令和6年10月31日までに、下記の「支給確認書送付先変更届」を送付してください。

(注)申請者(納税義務者)本人の本人確認書類の添付が必要です。

支給確認書送付先変更届

給付時期

確認書を市が受理し審査してから、概ね30日後にご指定の口座に振り込みます。

申請期限

令和6年11月30日まで(当日消印有効)。ただし、窓口方式は令和6年11月29日まで。

お問い合わせ

提出書類、給付に関すること

綾部市福祉部社会福祉課 電話(0773)42-3280(代)内線403

税に関すること

企画総務部税務課 電話(0773)42-4235

受付時間

午前9時から午後5時まで(土日祝日を除く)

お問い合わせ

綾部市福祉部社会福祉課地域福祉担当

住所: 京都府綾部市若竹町8番地の1

電話: 0773-42-4250

ファクス: 0773-42-8953

電話番号のかけ間違いにご注意ください!

- [初版公開日:]

- [更新日:]

- ID:4828

ソーシャルサイトへのリンクは別ウィンドウで開きます